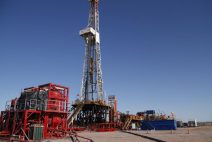

Las compañías petroleras YPF y Pan American Energy (PAE) lideran en Vaca Muerta los esfuerzos por reducir los costos en perforación de pozos y sostuvieron la producción de hidrocarburos pese al actual contexto internacional del precio del crudo, cercano a los 50 dólares el barril, en tanto expertos del sector evaluaron que el desarrollo potencial en ese yacimiento requiere de un valor de mercado cercano a los 70 dólares.

"Estamos avanzando junto con otras empresas para poder desarrollar shale y gas en Vaca Muerta a un costo menor", consignaron fuentes de YPF, quienes destacaron además "la buena predisposición de los gremios" para lograr mejoras en la producción que beneficien a todos los sectores involucrados.

"Las empresas YPF y PAE lideran en Vaca Muerta los esfuerzos por reducir costos para ser competitivos en un contexto de bajos precios. El costo promedio de un pozo en ese yacimiento está en el orden de los 15 millones de dólares pero se trabaja para llegar a 11 o hasta 10 millones por pozo", expuso a Télam un ejecutivo petrolero, quien remarcó que en Estados Unidos "un pozo no convencional cuesta 7 millones de dólares", lo que marca el horizonte a seguir para ser verdaderamente competitivos.

El ejecutivo también analizó que un pozo no convencional en Argentina tiene "70 por ciento más personal que en Estados Unidos".

Ricardo Chacra, presidente de la petrolera Roch, coincidió con la mirada de YPF y apuntó a la necesidad de poner el "foco en el costo de los pozos, más que en el precio del barril", y remarcó que la industria profundiza medidas tendientes a mejorar la logística, el transporte y los aspectos laborales.

"Para que se pague a 60 dólares el barril será necesario achicar el costo del pozo a los 4,5 ó 5 millones de dólares", estimó.

En tanto, Daniel Gerold, consultor de la industria petrolera, dijo a Télam que "es viable el barril a 70 dólares en función del actual estado de avance, eficiencia y productividad de los pozos, sobre todo de YPF", aunque también planteó que "se pueden revisar los costos" y generar rentabilidad "a un precio menor".

Los costos de perforación para las empresas que producen hidrocarburos no convencionales en Vaca Muerta están cercanos a los 14/15 millones de dólares, pero el esfuerzo y el compromiso de compañías, contratistas, sindicatos, proveedores y las provincias generó ahorros por más del 20 por ciento, lo cual permitió sostener la actividad en la región.

"Lo ideal es ir acomodando gradualmente los costos a valores como los de Estados Unidos, donde la perforación de un pozo orilla los 6,5 ó 7 millones de dólares", agregó Chacra.

Por su parte, Víctor Bronstein, presidente del Centro de Estudios de Energía, Política y Sociedad (Ceepys), opinó que "para desarrollar Vaca Muerta de manera consistente se debe contemplar el precio, el desarrollo de tecnología, la infraestructura, la logística y los costos internos, sobre todo salariales".

"Con 50 dólares por barril no se alcanza a pagar la inversión para el desarrollo de Vaca Muerta", interpretó el titular de Ceepys al referirse al precio aproximado que rige actualmente en el mercado mundial, en tanto opinó que "debería estar cerca de 70 dólares" para generar rentabilidad y conveniencia para todos los sectores involucrados, sobre todo, los empresarios.

VACA MUERTA Y EL PEAK OIL

Bronstein vinculó la actualidad del precio del crudo mundial con el desarrollo del shale y con la teoría del "Peak Oil", que fue postulada en 1956 por el geólogo norteamericano King Hubbert, quien entonces planteó que todos los yacimientos llegan a un punto de máxima producción a partir del cual comienzan a declinar.

Hubbert vaticinó que ese punto llegaría, para Estados Unidos, en 1970, y su predicción resultó acertada e impulsó a adoptar un rol más activo a la Organización de Países Productores de Petróleo (OPEP).

"Esta teoría plantea que cuando se consume la mitad de las reservas que tiene un yacimiento, una región o un país, significa que se llegó a un punto máximo" especificó Bronstein, aunque aclaró que (esta situación) "no implica que no queda más petróleo, sino que ya no se puede aumentar la producción".

Aludió de este modo al estadounidense Hubbert, el irlandés Colin Campbell y el francés Jean Laherrere, quienes poco antes de la crisis petrolera mundial de los '70 vislumbraron el "fin del petróleo barato".

Colin -quien retomó la idea de Hubbert sobre el Peak Oil- interpretó que la explotación de los hidrocarburos no convencionales "sólo es viable cuando los precios del petróleo están por encima de 70 dólares".

"El recurso en la tierra es enorme pero los pozos son costosos y de corta duración", argumentó en diálogo con Télam.

Colin recordó que "el pico de producción internacional de petróleo convencional de 2005 llevó -tres años más tarde- el precio hasta los casi 150 dólares por barril", lo cual generó "una caída de la demanda, el colapso del mercado de valores y un fracaso de muchos bancos importantes del mundo".

En 1998, Campbell y Laherrere también "alertaron sobre el fin del petróleo barato, que por aquella época estaba en u$s 12 el barril. El mundo estaba llegando a su producción máxima y esa situación se verificó en 2005 cuando se llegó a producir 75 millones de barriles diarios, el más alto nivel con convencionales", recordó Bronstein.

La dificultad surgió a partir de la necesidad de complementar esa cifra con la demanda mundial de petróleo, que orilla actualmente los 95 millones de barriles diarios.

Por tal razón, la industria interpretó el fenómeno e inició la búsqueda de alternativas para la producción mundial de petróleo. Eso explicó -en parte- el surgimiento del shale, el avance de la exploración y explotación off shore, y otras opciones más actuales como las arenas empetroladas de Canadá y el biocombustible.

Es en ese contexto que surgió Vaca Muerta, la principal formación de shale oil en el país, con un enorme potencial por sus características geológicas y su ubicación geográfica, en la cuenca neuquina.

"Argentina tiene el potencial de Vaca Muerta y tiene también offshore, donde prácticamente no se hizo nada", enfatizó Bronstein. "Sólo hace falta generar las condiciones apropiadas para que se pueda avanzar en la producción", concluyó este especialista.